📋 목차

운전자 보험, 특약이 정말 다양하죠? 어떤 걸 선택해야 할지 헷갈리는 분들을 위해 꼭 필요한 특약 비교부터 현명한 가입 전략까지 한눈에 정리해드릴게요! 후회 없는 선택, 함께 준비해요!

1. 운전자 보험이 필요한 이유

자동차 보험은 상대방의 피해를 보상하는 보험이에요. 하지만 사고의 당사자인 운전자가 부담해야 할 형사 합의금, 벌금, 변호사 비용 등은 자동차 보험에서 보장하지 않아요. 이런 금액은 상황에 따라 수백만 원에서 수억 원까지 부담될 수 있답니다.

운전자 보험은 바로 이 부분을 채워주는 보험이에요. 예기치 않은 사고로 인해 발생하는 형사적 책임과 비용을 보장하면서 운전자의 경제적 부담을 줄여줘요.

2. 필수 특약 ① 자동차사고 처리 지원금

자동차 사고 처리 지원금 특약은 교통사고로 인한 합의금을 보장해줘요. 특히 인명피해가 발생했을 때 합의금은 상상을 초월하는 경우가 많아요. 이 특약은 형사 합의금을 실질적으로 지원해주는 핵심 보장입니다.

가입할 때는 가능한 보장 금액을 최대한 높게 설정하는 게 좋아요. 최근에는 피해자 중상해, 사망사고에 대해 구체적인 합의금액 기준을 정하고 보장하는 상품이 많으니 꼼꼼히 비교해 보세요.

3. 필수 특약 ② 변호사 선임 비용

형사 재판에 연루되었을 때, 변호사 없이 해결하기는 어렵겠죠? 교통사고로 인해 법정에 서게 되면 변호사 선임은 필수지만 비용이 부담돼요. 이때 유용한 것이 바로 변호사 선임 비용 특약이에요.

이 특약은 교통사고로 구속, 기소, 재판에 이르는 경우 변호사 선임비를 지원해요. 단, 음주운전이나 뺑소니 사고처럼 고의성이 있는 경우는 제외될 수 있으니 약관 확인은 필수입니다.

4. 필수 특약 ③ 자동차사고 벌금

자동차 사고로 벌금이 부과되면 적게는 수백만 원에서 많게는 수천만 원의 벌금이 나올 수 있어요. 이럴 때 사고 벌금 특약으로 벌금을 보장받을 수 있어요.

다만, 교통사고와 관련한 벌금에 한정되며, 음주운전, 무면허, 뺑소니 같은 사고의 벌금은 보장받지 못하는 점을 꼭 확인해야 해요.

5. 추가로 고려하면 좋은 특약

필수 특약 외에도 교통사고 상해 관련 특약이 있어요. 대표적으로 골절 진단비, 입원 일당, 수술비 등이 있는데요. 상해 특약은 실제 병원비를 지원받을 수 있어서 유용해요.

특히 교통사고가 아니어도 자주 다치는 부위(손목, 발목, 갈비뼈 등)에 대한 보장도 받을 수 있어서 실생활에서 큰 도움이 된답니다.

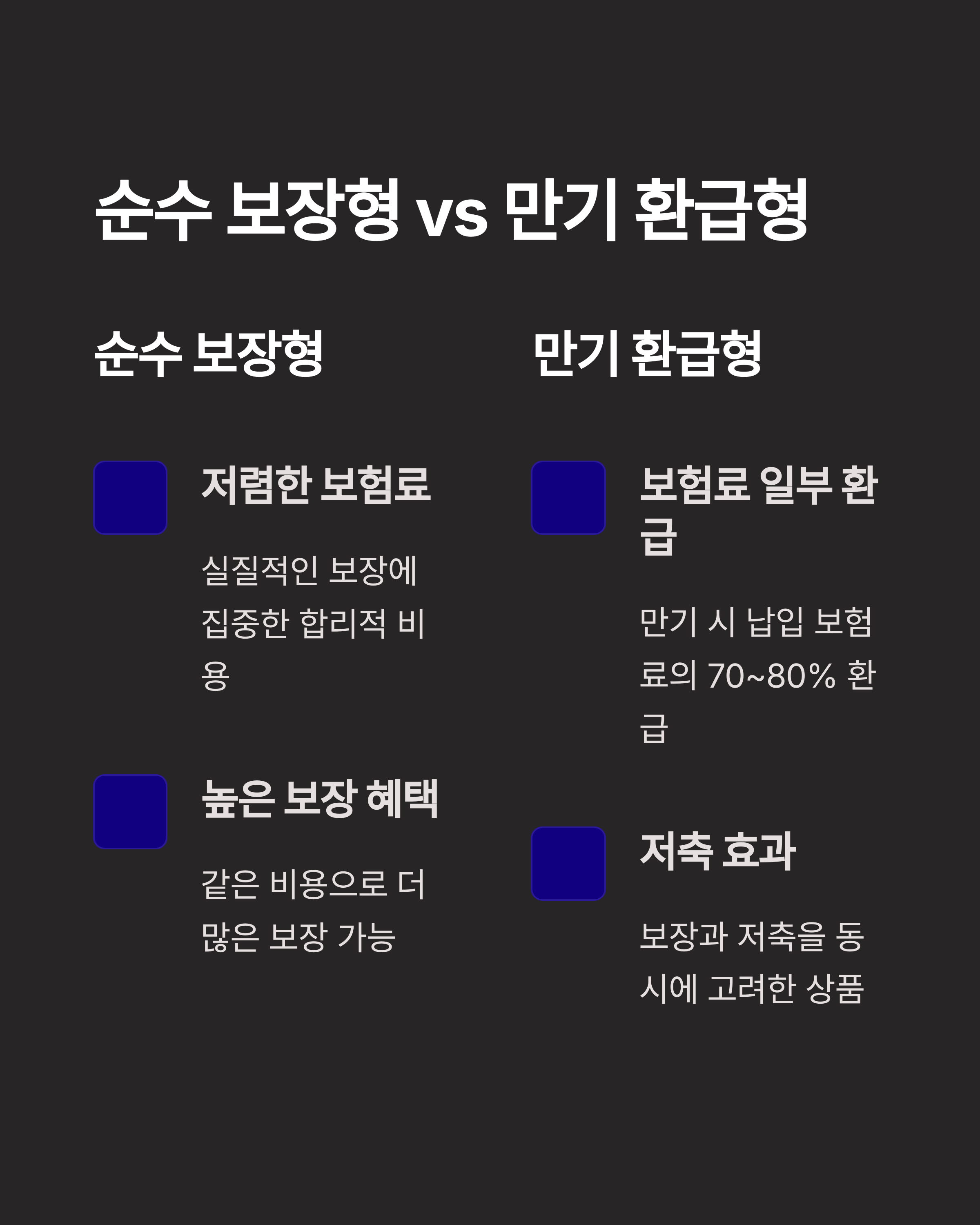

6. 순수 보장형 vs 만기 환급형

운전자 보험은 순수 보장형과 만기 환급형으로 나뉘어요. 순수 보장형은 만기 환급금이 없지만 보험료가 저렴하고, 만기 환급형은 만기 시 보험료 일부를 돌려받을 수 있는 구조예요.

보험료 부담을 줄이고 싶으면 순수 보장형, 만기에 목돈을 돌려받고 싶으면 만기 환급형을 선택하면 좋아요. 요즘은 순수 보장형을 많이 선호해요.

7. 보험료 절약 방법 및 비교사이트 활용법

보험료를 줄이는 방법은 여러 가지예요. 첫째, 불필요한 특약을 빼고 꼭 필요한 특약만 구성하세요. 둘째, 보험료 비교 사이트를 활용해 최소 3~4군데는 비교해보는 게 좋아요.

셋째, 다이렉트 보험은 설계사 수수료를 아낄 수 있어서 유리하고, 블랙박스 장착, 안전운전 이력 등이 있다면 추가 할인을 받을 수도 있어요.

8. FAQ (자주 묻는 질문)

Q1. 운전자 보험은 자동차 보험과 뭐가 다른가요?

A1. 자동차 보험은 상대방 피해 보상, 운전자 보험은 나(운전자) 형사 책임 대비 보험이에요.

Q2. 사고가 나도 무조건 보장받나요?

A2. 음주, 뺑소니 등은 보장에서 제외돼요.

Q3. 변호사 선임 비용은 어느 정도 받을 수 있나요?

A3. 보장한도 내에서 500만~3,000만 원까지 가능해요. 상품마다 달라요.

Q4. 순수 보장형이 무조건 유리한가요?

A4. 저렴한 보험료가 장점이지만, 만기환급형은 나중에 목돈 마련 가능해요. 상황에 맞게 선택하세요.

Q5. 가족 운전자도 보장받을 수 있나요?

A5. 대부분 피보험자 1인 기준이에요. 가족 보장은 별도 특약이 필요할 수 있어요.

Q6. 보험료 할인 방법은?

A6. 블랙박스, 무사고 할인, 다이렉트 보험 가입으로 할인 가능해요.

Q7. 골절 진단비 특약도 꼭 필요한가요?

A7. 통원치료나 입원 없이 골절만 있어도 진단비를 받을 수 있어 유용해요.

Q8. 비교 사이트 추천하나요?

A8. 네, 최소 3군데 이상 비교하는 것을 적극 추천해요.

9. 결론 및 요약

운전자 보험은 자동차 보험을 보완하는 필수 보험이에요. 사고로 인한 형사 책임, 합의금, 벌금, 변호사 선임 비용까지 실질적인 부분을 보장해줘요. 특히 필수 특약인 자동차사고 처리 지원금, 변호사 선임비용, 사고 벌금 특약은 반드시 챙겨야 해요.

보험료가 부담된다면 순수 보장형으로 구성하고, 다양한 비교 사이트를 활용해 나에게 맞는 보험을 찾는 것도 추천해요. 필요 없는 특약은 과감히 제외하고 꼭 필요한 보장으로 알차게 구성하세요.

나의 경우, 실제로 여러 보험사를 비교하면서 1만 원 넘게 보험료를 절약했던 기억이 있어요. 이렇게 꼼꼼히 준비하면 예상치 못한 사고에도 든든하게 대비할 수 있답니다.

운전자 보험, 더 이상 미루지 말고 지금 바로 체크해보세요!